Versie 16 oktober 2023

Release tool voor wettelijke omdeling aangever / partner

Nieuw

- Vanaf nu is er een tool beschikbaar om de wettelijke omdeling aangever / partner te simuleren.

- Ook is werkelijke kosten uitgebreid met de mogelijkheid tot invoer van een afschrijving beschermde motoruitrusting. Dit bij andere vervoerskosten van de motor

Versie 11 september 2023

Hotfix

Bug fixes

- Blokkerende meldingen bij de Tax-On-Web modules zijn weggewerkt.

Versie 4 september 2023

Belasting niet-inwoners

Nieuw

- Wijziging n.a.v. het nieuwe aangifteformulier belasting niet-inwoners aanslagjaar 2023

Versie 10 juli 2023

Release fiscale hulp voor niet-hypothecaire leningen

Nieuw

- Vanaf nu is het mogelijk om niet-hypothecaire leningen in te geven via de fiscale hulp "Onroerende goederen en leningen".

Bug fixes

- Buitenlandse lijfrente worden nu correct verrekend

- Bij het overnemen van rubrieken uit TOW (uitgezonderd rubrieken vak III en vak IX) worden de onroerende goederen en leningen met validatiefouten niet meer uit het hulpscherm verwijderd

Versie 19 juni 2023

Hotfix

Bug fixes

- Import proces is verbeterd, een aantal blijvende validatiefouten zijn weggewerkt.

- Berekening belastingkrediet kinderen in co-ouderschap is bijgewerkt.

Versie 12 juni 2023

Afdruk conform administratie.

Nieuw

- Nieuw rapport: Afdruk conform administratie

- Beveiliging (aftrekbaar aan 120%) kan vanaf nu via de fiscale hulp "Werkelijke beroepskosten -> ... -> Andere beroepskosten" ingegeven worden.

Bug fixes

Versie 22 mei 2023

Beheer Tax-on-web.

Nieuw

- Beheer Tax-on-web is beschikbaar voor aanslagjaar 2023.

- Vanaf nu is het mogelijk om via de fiscale hulp "Beroepsinkomsten -> Buitenlandse inkomsten" de niet vrijgestelde inkomsten voor Nederland en Frankrijk in te geven

- Feitelijk gescheiden

Feitelijke scheiding in 2022 kan nu gecombineerd worden met wettelijke samenwoning of huwelijk in 2022

Bug fixes

- Onroerend inkomen – negatief

Er werd in bepaalde gevallen ten onrechte een negatief onroerend inkomen berekend in dossiers met interesten hoger dan het onroerend inkomen. In deze versie wordt het onroerend inkomen in die dossiers opnieuw juist berekend. - Aangifte importeren

Blokkerende melding "Postcode en gemeente niet gevonden" bij importeren van onroerende goederen zonder adresgegevens is weggewerkt. - Rapporten in Engels en Duits

Niet vertaalde delen vertaald.

Versie 2 mei 2023

Vergelijken Tax-on-web.

Nieuw

- Vergelijken Tax-on-web is beschikbaar voor aanslagjaar 2023.

Versie 17 april 2023

Eerste release na publicatie aangifteformulier aanslagjaar 2023.

Nieuw

- Het aangifteformulier aanslagjaar 2023 is verwerkt. Waar nodig zijn rubrieken, berekening en afdrukken bijgewerkt.

- Wettelijke wijzigingen

- Feitelijk gescheiden

Gehuwde of wettelijk samenwonende belastingplichtigen die feitelijk gescheiden, maar niet ‘uit de echt gescheiden’ zijn, noch hun wettelijke samenwoning hebben beëindigd, kruisen niet langer enkel de toestand ‘feitelijk gescheiden’ aan (code 1018, desgevallend aangevuld met code 1019), maar moeten vanaf deze aangifte ook altijd de toestand ‘gehuwd of wettelijk samenwonend’ (code 1002) aankruisen. Fiscaal wijzigt er echter niets. Voor het jaar van feitelijke scheiding wordt de gehuwde/wettelijk samenwonende nog gemeenschappelijk (als koppel) belast, voor de jaren volgend op het jaar van de feitelijke scheiding wordt hij individueel (als alleenstaande) belast.

Indien feitelijke scheiding dan worden de codes 1002 en 1018 samen aangevinkt, desgevallend aangevuld met code 1019 indien het jaar van feitelijke scheiding. - Belastingkrediet kinderen in co-ouderschap

Vanaf aanslagjaar 2023 is er ook een belastingkrediet mogelijk voor kinderen in co-ouderschap die niet ten laste zijn. Voor kinderen in co-ouderschap wordt voortaan het bedrag van het belastingkrediet kinderen ten laste gehalveerd. - Gewestelijke huisvestingmaatschappijen

De omschrijving in rubriek A.2. van vak III is uitgebreid (code 1106/2106). De eigenaar die zijn onroerend goed verhuurt aan rechtspersonen die geen vennootschap zijn om dat onroerend goed ter beschikking te stellen aan natuurlijke personen die het goed uitsluitend als woning gebruiken, wordt niet belast op basis van de werkelijke nettohuur, maar wel op basis van het geïndexeerde KI. Daarom wordt dat KI aangegeven in code 1106/2106 en niet in code 1109/2109. Eenzelfde aanpassing is voorzien in rubriek 3.a.2. van vak IX (code 3106/4106). - Gepensioneerden in de zorg

Gepensioneerden die in de periode van 1 juli 2022 tot en met 31 december 2022 in de zorgsector aan de slag waren, worden op de in 2022 aan hen betaalde bezoldigingen belast tegen een afzonderlijk (voordeel)tarief van 33%, tenzij belasting tegen het gewone tarief voordeliger zou zijn. Die bezoldigingen worden aangegeven in rubriek 12 van vak IV, samen met de bezoldigingen van gelegenheidswerknemers in de horeca die al jaren hetzelfde belastingregime ondergaan. - Tijdelijk belastingkrediet voor gestegen vervoerskosten

Voor aanslagjaar 2023 werd een tijdelijk nieuw belastingkrediet ingevoerd die werkgevers ertoe aanzette om de forfaitaire kilometervergoeding die zij aan hun werknemers toekennen voor dienstverplaatsingen in 2022 te verhogen. Op die manier moesten de gestegen vervoerskosten voor beroepsverplaatsingen die werknemers in opdracht van hun werkgever met hun eigen voertuig maken, gedeeltelijk worden gecompenseerd.

Het belastingkrediet is progressief en wordt berekend op de verhoging van de kilometervergoeding die uiterlijk 31 december 2022 is toegekend voor dienstverplaatsingen in de periode van 1 maart 2022 tot en met 31 december 2022. De werkgever vraagt het belastingkrediet aan in de nieuwe rubriek 5 van vak XIX van de aangifte (code 1760/2760). - Laadstation voor elektrische wagen

De aangifterubriek K in vak X waar de belastingvermindering wordt gevraagd voor de uitgave voor een laadstation aan de woning is formeel niet gewijzigd. Het fiscale maximumbedrag van de uitgave van 2022 dat recht geeft op belastingvermindering verhoogt van 1500,00 euro tot 1750,00 euro. Er kan dus in de nieuwe aangifte een belastingvermindering worden gevraagd tot maximaal 787,50 euro (1750 euro x verminderingspercentage van 45 procent). - Huurkwijtschelding

De belastingvermindering die een verhuurder vorig jaar verkreeg wanneer hij de huur kwijtschold die verschuldigd was door zijn huurder (= een wegens de coronacrisis verplicht gesloten onderneming), gold slechts tijdelijk en enkel voor de huurkwijtscheldingen in de periode van maart tot en met september 2021. De maatregel kent geen vervolg in 2022. De tijdelijke belastingvermindering voor huurkwijtschelding is dus verdwenen in vak X van de nieuwe aangifte. - Verenigingswerk

De vereniging moet verplicht een fiscale inkomstenfiche (nieuwe fiche 281.27) opstellen en uitreiken aan de verenigingswerker en aan de fiscus. In principe zijn de inkomsten uit verenigingswerk niet onderworpen aan bedrijfsvoorheffing, maar in de praktijk is het mogelijk dat er toch bedrijfsvoorheffing is ingehouden door de ‘werkgever’ in de periode van 1 januari 2022 tot 15 mei 2022 (= 10 dagen na publicatie van de wet van 26 april 2022 inzake het verenigingswerk, tijdstip waarop het voor iedereen duidelijk was dat er geen bedrijfsvoorheffing verschuldigd is). Die eventueel ingehouden bedrijfsvoorheffing is uiteraard verrekenbaar met de verschuldigde belasting, en moet daarom worden opgenomen in de nieuwe aangifte. Dat gebeurt in de nieuwe rubriek B.1.b.2. van vak XV (code 1465/2465). Aangezien in 2023 geen bedrijfsvoorheffing meer wordt ingehouden op vergoedingen voor verenigingswerk, zal die code volgend jaar uit de aangifte verdwijnen.

De in het kader van een arbeidsovereenkomst voor studenten behaalde inkomsten uit verenigingswerk, net als de inkomsten uit hun studentenjob, en samen met die inkomsten, als bestaansmiddelen worden vrijgesteld ten belope van 2910 euro. - Onderhoudsuitkeringen (Belasting niet-inwoners - BNI)

De rubrieken 1390/2390 en 1392, verschuldigde onderhoudsuitkeringen, zijn vanaf aanslagjaar 2023 ook toegelaten in de belasting niet-inwoners voor categorie 1081, de niet-rijksinwoners die niet voldoen aan de 75%-regel en die niet behoren tot de categorieën Frankrijk, Nederland en Luxemburg.

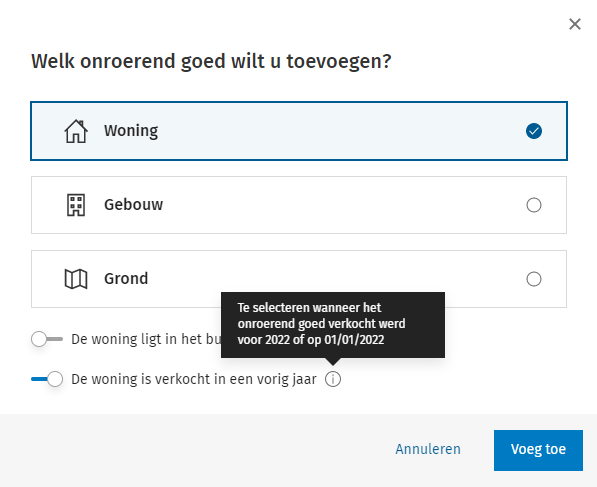

- Een woning verkocht in een vorig jaar kan ingegeven worden.

- Het is mogelijk om rapporten in Engels en Duits aan te maken.

- Uitbreiding fiscale hulp "Vervolledigen aangifteformulier" met VAK XV

- Alle vakken uit DEEL 1 en DEEL 2 van de aangifte zijn nu beschikbaar in de fiscale hulp "Vervolledigen aangifteformulier".

Versie 3 april 2023

Hotfix

Bug fixes

- Datums worden opnieuw correct weergegeven op de rapporten in PDF-formaat.

Versie 20 maart 2023

Genderneutraliteit

Nieuw

- Bijwerking bepaling aangever en partner in functie van de genderneutrale aangifte

Bug fixes

- Probleem met validatiefout op grond na overnemen aangifte vorig jaar opgelost.

Versie 20 februari 2023

Tussentijdse update

Nieuw

- Percentage beroepsgebruik kan aangegeven worden bij de basisgegevens van de lening. (Onroerende goederen en leningen -> Onroerend goed -> Leningen -> Basisgegevens)

- Rapport "Bijlage onroerend inkomen" is uitgebreid met overzicht leningen en noemt nu "Bijlage onroerend inkomen en leningen".

- Wettelijke wijzigingen

- De nieuwe inkomstenfiches 281.xx werden verwerkt in het programma.

- Werkloosheidsval

Na het wegwerken van de pensioenval is het vanaf aj. 2023 ook de bedoeling om de werkloosheidsval weg te werken. Vanaf aj. 2023 geven werkloosheidsuitkeringen naast de basisvermindering ook recht op een aanvullende vermindering (art. 147, eerste lid, 7° en vierde lid, WIB 92).

Naast de invoering van de aanvullende vermindering heeft men ook besloten om de bijkomende vermindering voor genieters van enkel werkloosheidsuitkeringen en genieters van werkloosheidsuitkeringen in combinatie met pensioenen of ziekte- en invaliditeitsuitkeringen tijdelijk te behouden (Art. 154 WIB 92 (Wet dd. 05.07.2022 (B.S. 15.07.2022))).

Deze bijkomende vermindering wordt in een overgangsregeling afgebouwd. Voor aj. 2023 kan men nog 100% van de bijkomende vermindering genieten. De komende jaren zal deze vermindering telkens met 20% verlagen om in aj. 2028 volledig te verdwijnen (art. 68, Wet dd. 05.07.2022 (B.S. 15.07.2022)). - Bijzondere bijdrage energie

Om tegemoet te komen aan de hoge energieprijzen heeft de regering een elektriciteits- en gaspremie in het leven geroepen (Wet dd. 30.10.2022). Deze premie bedraagt 61,00 euro per maand voor elektriciteit en 132,00 euro per maand voor gas.

De ‘bijzondere bijdrage energie’ regelt een gedeeltelijke terugvordering van deze ontvangen of verrekende premies voor de hoogste inkomens via het aanslagbiljet personenbelasting. De fiscus berekent en vestigt deze bijzondere bijdrage energie automatisch. Zij ontvangen hiervoor de nodige info van FOD Economie.

Aangezien er geen rubriek op de aangifte komt om de ontvangen energiepremie in te vermelden en FOD Financiën deze gegevens automatisch ontvangt van FOD Economie, hebben we een invoermogelijkheid voorzien in de fiscale hulp "Berekening optimaliseren", hier kan het bedrag van de ontvangen energiepremie voor aangever en partner samen ingegeven worden. Om de gebruikers te wijzen op deze invoer is een boodschap voorzien die komt bij het rekenen en wijst op de noodzaak om deze premie in te vullen om een correcte berekening te krijgen:

- Vermindering overuren volledig jaar

Het aantal overuren dat recht geeft op een belastingvermindering werd voor aj. 2020, aj. 2021, aj. 2022 (periode 01/07/2021 → 31/12/2021), aj. 2023 en aj. 2024 (periode 01/01/2023 → 30/06/2023) opgetrokken van 130 uren naar 180 uren.

Aangezien vorig aanslagjaar (aj. 2022) deze verhoging slechts gedurende een gedeelte van het jaar van toepassing was, werden er toen 4 tijdelijke codes ingevoerd, nl. 1312/2312 voor overuren gepresteerd tot en met 30.06.2021 en 1313/2313 voor overuren gepresteerd vanaf 01.07.2021. Deze tijdelijke codes zijn zonder voorwerp geworden voor aj. 2023 omdat voor inkomstenjaar 2022 gedurende het volledige jaar de verhoging tot 180 uren (alle sectoren) van toepassing is. - Corona en relanceoveruren overdracht

Het aantal vrijwillige overuren is verhoogd van 100 tot 220 uren naar aanleiding van de uitbraak van de COVID-19-pandemie. Dit voor de periodes:

01/04/2020 → 30/06/2020 (voor overuren in kritieke sectoren)

01/10/2020 → 30/09/2021 (voor overuren in cruciale sectoren)

01/01/2021 → 31/12/2022 (voor overuren ongeacht de sector)

Deze vrijstelling is niet cumuleerbaar met de vrijstelling voor horeca-overuren. De overuren in het kader van corona moeten in mindering gebracht worden van het aantal horeca-overuren waarvoor een vrijstelling kan worden verleend (max. 300 of 360 uren).

Het pakket werd bijgewerkt voor de berekening en de afdruk van de vrijstelling overuren corona en vrijstelling overwerk horeca n.a.v. de aanpassing van het wettelijk kader en het verschijnen van de fiches 281.10 en 281.20. Hiervoor werden nieuwe rubrieken toegevoegd en bestaande rubrieken van omschrijving gewijzigd. Met het oog op een correcte berekening van de vrijstelling, werd ook de fiscale hulp "Berekening optimaliseren" uitgebreid .

Nieuwe rubrieken:

1378/2378 → bezoldigingen voor de vrijwillige overuren gepresteerd en betaald in 2022

1379/2379 → vrijwillige overuren gepresteerd en betaald in 2022

1423/2423 → bezoldigingen voor de vrijwillige overuren gepresteerd en betaald in 2022

1424/2424 → vrijwillige overuren gepresteerd en betaald in 2022

Bestaande rubrieken:

1310/2310 → bezoldigingen voor de vrijwillige overuren gepresteerd in 2021 en betaald in 2022

1311/2311 → vrijwillige overuren gepresteerd in 2021 en betaald in 2022

1306/2306 → bezoldigingen voor de vrijwillige overuren gepresteerd in 2020 en betaald in 2022

1307/2307 → vrijwillige overuren gepresteerd in 2020 en betaald in 202

1413/2413 → bezoldigingen voor de vrijwillige overuren gepresteerd in 2021 en betaald in 2022

1414/2414 → vrijwillige overuren gepresteerd in 2021 en betaald in 2022

1403/2403 → bezoldigingen voor de vrijwillige overuren gepresteerd in 2020 en betaald in 2022

1404/2404 → vrijwillige overuren gepresteerd in 2020 en betaald in 2022 - Omdelen interesten over onroerende inkomsten

Voor de vaststelling van het netto-onroerend inkomen (art. 7 t.e.m. 15, WIB 92) wordt er geen onderscheid meer gemaakt tussen Belgische en buitenlandse onroerende inkomsten.

Hierdoor bestond er onduidelijkheid over de juiste omdeling van de betaalde interesten (federale interestaftrek) met het oog op een correcte berekening van de vermindering voor buitenlandse inkomsten.

Navraag bij de administratie leert ons dat de apart bepaalde onroerende inkomsten van Belgische oorsprong, buitenlandse oorsprong zonder verdrag en/of buitenlandse oorsprong met verdrag moeten geprorateerd worden in functie van het totale onroerend inkomen. Dit om het netto-onroerend inkomen correct te kunnen berekenen.

De berekening werd hieraan aangepast en de afdrukken werden hiervoor bijgewerkt. - Terugname van aandelen coronaomzetverlies 2021

De rubrieken 1378/2378 werden als tijdelijke rubriek gebruikt voor de terugname van aandelen coronaomzetverlies 2021 maar deze rubriek wordt in de fiches voor de corona-overuren gebruikt. Deze rubrieken werden vervangen door de rubrieken 1381/2381. - Brandstofprijzen

De nieuwe tarieven voor de brandstofprijzen werden opgenomen in de fiscale hulp "Werkelijke beroepskosten -> Andere vervoerskosten". - Gemeentebelastingen

De wijzigingen voor de gemeentebelastingen voor aanslagjaar 2023 werden verwerkt.

U vindt de bijgewerkte lijst via de site:

Personenbelasting: gewijzigde percentages aanvullende gemeentebelasting (wolterskluwer.be)

Verbeteringen

- Het is mogelijk om ".F23" bestanden te importeren via "Aangifte importeren"

- Ook voor geïmporteerde bestanden is "Persoonlijke situatie opnieuw ophalen" nu beschikbaar

Versie 28 november 2022

Eerste release aanslagjaar 2023 en berekeningsupdate aanslagjaar 2022

Nieuw voor aanslagjaar 2023

- Wettelijke wijzigingen

- Jonge sporters - maximumleeftijd

De maximumleeftijd om als jonge sporter beschouwd te worden daalt van 26 jaar naar 23 jaar. Voor sporters die op 01/01/2023 al 23, 24 of 25 jaar waren, wordt er in een overgangsmaatregel voorzien. Als zij jonger zijn dan 26 jaar op 01/01/aanslagjaar worden ze nog steeds als jonge sporter beschouwd. - Aandelen corona-omzetverlies

De belastingvermindering voor investeringen in nieuwe aandelen van ondernemingen met corona-omzetverlies kan vanaf aanslagjaar 2023 enkel nog genoten worden voor de vermindering die nog niet kon aangerekend worden in de voorgaande aanslagjaren.

Het toevoegen van de nieuwe rubrieken 1378/2378 maakt de controle mogelijk of er tegelijkertijd een overdracht en een terugname van de belastingvermindering voor aandelen waarin in hetzelfde jaar geïnvesteerd werd, gevraagd wordt. - Belastingvermindering kwijtgescholden huur

Deze belastingvermindering was enkel mogelijk voor aanslagjaar 2022. - Kostenaftrek laadpalen verlengd

De verhoogde kostenaftrek van 200% voor laadpalen wordt verlengd met drie maanden tot 31 maart 2023. In het hulpscherm ‘Werkelijke kosten’ onder het gedeelte ‘Afschrijvingen’ werd deze datum aangepast. - Bijzondere bijdrage sociale zekerheid

De tarieven voor de bijzondere bijdrage voor de sociale zekerheid werden vanaf aanslagjaar 2023 aangepast en maken nu ook een onderscheid tussen een individuele of gemeenschappelijke aangifte. Daarnaast worden de schalen uitgebreid en worden voor de laagste schijf de percentages van de bijdrage verlaagd. - Eénmalig belastingkrediet winwinlening (Vlaams gewest)

Voor het eenmalig belastingkrediet aan 30% voor winwinleningen komen de leningen afgesloten voor 16/03/2020 of vanaf 01/01/2022 in aanmerking. Vanaf aj. 2023 kunnen hierdoor in de rubriek 3379/4379 bedragen tot en met 75.000,00 euro ingevuld worden.

- De module Belasting niet-inwoners is beschikbaar voor aanslagjaar 2023. Deze versie houdt voor de berekening rekening met dezelfde wijzigingen die ook in de voorlopige versie voor personenbelasting werden voorzien.

- De layout van de schermen is aangepast aan onze nieuwe stijlgids

Verbeteringen voor aanslagjaar 2022 en 2023

- Voordeligste berekening toepassen: huwelijksquotiënt, globalisatie en toerekening gezinslasten

- Er werden verschillen geconstateerd tussen de berekening van Kluwer en de berekening die door Tax-on-Web wordt uitgevoerd. Navraag bij de administratie toonde aan dat buiten de vergelijkingspunten die voortvloeien uit de bepalingen in de wettekst achterliggend door Tax-on-Web nog andere vergelijkingspunten gehanteerd worden waardoor de uiteindelijk weerhouden berekening kon afwijken. Er is een aanpassing doorgevoerd om de bijkomende vergelijkingspunten die Tax-on-Web gebruikt te verwerken in onze berekening.