In Adsolut fiscale balans omgeving is vanaf Adsolut versie 1.10.0 de berekening van het % aftrekbaarheid aangepast aan de nieuwe wetgeving. Het resultaat van de berekening (zowel nieuwe als oude wetgevingen) wordt getoond in de voertuigen module.

Vanaf Adsolut versie 1.18.0 is de berekening van het % aftrekbaarheid opnieuw aangepast:

- zodat deze ofwel op basis van NEDC ofwel op basis WLTP uitstoot berekend wordt

- voor de hybide diesel (naar aanleiding van een parlementaire vraag)

In dit document bespreken we:

· Waar bevinden zich de gegevens van aftrekbaarheid van voertuigen?. 1

· Berekening van het % wettelijk aftrekbaarheid. 2

· Herberekening van het % wettelijke aftrekbaar per voertuig . 4

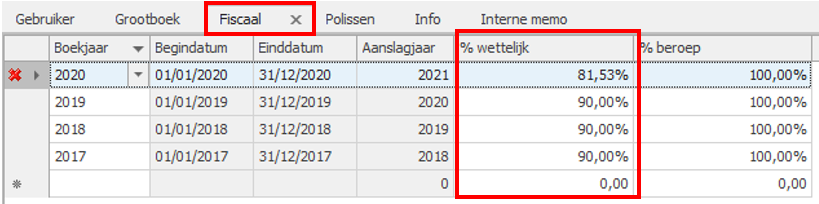

De gegevens van de aftrekbaarheid van de kosten van voertuigen worden bijgehouden in de voertuigmodule.

1. Ga naar de ribbon Fiscaal.

2. In het onderdeel Ingave klik op de knop Voertuigen.

3. Selecteer het juiste voertuig en open de details van het voertuig (dubbelklik of enter).

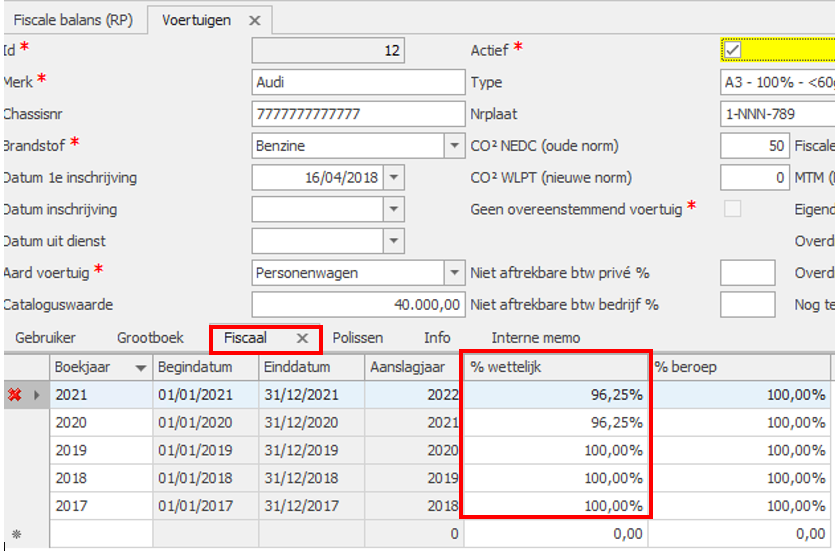

4. Klik op het tabje Fiscaal om de aftrekbaarheid van kosten van alle beschikbare jaren te beheren.

1) Rechtspersonen

· Boekjaren die aanvangen vóór 1/1/2020 (of aanvangen vanaf 1/1/2020 en niet aanslagjaar 2021)

De oude regeling volgens de 7-schijven (6 schijven + 0% schijf) van aftrekbaarheid is van toepassing afhankelijk van het type brandstof en de CO2-uitstoot.

|

Diesel

CO2-uitstoot

|

Benzine

CO2-uitstoot

|

% wettelijke

aftrekbaar

|

|

<=60 gr

|

<=60 gr

|

100%

|

|

>60 – 105 gr

|

>60 – 105 gr

|

90 %

|

|

106 – 115 gr

|

106 – 125 gr

|

80 %

|

|

116 – 145 gr

|

126 – 155 gr

|

75 %

|

|

146 – 170 gr

|

156 – 180 gr

|

70 %

|

|

171 – 195 gr

|

181 – 205 gr

|

60 %

|

|

> 195 gr

|

> 205 gr

|

50 %

|

Elektrische voertuigen = 120 % aftrekbaar

LPG, aardgas ed. volgen het systeem van de benzine.

Hybride voertuigen:

o diesel/hybride à systeem diesel

o benzine/hybride à systeem benzine

· Boekjaren die aanvangen vanaf 1/1/2020 (én aanslagjaar 2021)

De aftrekbaarheid van de kosten van een voertuig zijn afhankelijk van het % CO2-uitstoot en moet per voertuig berekend te worden.

Formule: 120% - (0,5% x Coëfficiënt brandstoftype x CO2-uitstoot NEDC)

Het resultaat wordt beperkt tot maximaal 100% en minimaal 50%. Indien de CO2-uitstoot van het voertuig 200 gr/km of meer bedraagt wordt de minimale beperking (50%) verlaagd naar 40%.

Coëfficiënt brandstof type:

Diesel = 1

Benzine, LPG, biobrandstof = 0,95

Aardgas CNG (<12 fiscale PK) = 0,90

Elektrische voertuigen volgen niet de formule. Zij zijn steeds voor 100% aftrekbaar.

LPG, aardgas ed. volgen het systeem van de benzine.

Hybride voertuigen:

o diesel/hybride à systeem diesel

o benzine/hybride à systeem benzine

Opmerking: Op basis van een parlementaire vraag heeft de minister (en de FOD is gevolgd) het gebruik van de coëfficiënt 'benzine' toegestaan voor alle hybride diesels.

De coëfficiënt van diesel bedraagt 1, terwijl die van de benzine 0,95 bedraagt.

In de formule voor de berekening van het % aftrekbaarheid levert de coëfficiënt 0,95 een gunstiger resultaat op. Dit is toegepast in Adsolut vanaf versie 1.18.0.

· Valse hybride voor boekjaren die aanvangen vanaf 1/1/2020 (én aanslagjaar 2021)

Een hybride voertuig is een voertuig (benzine/diesel) uitgerust met een elektromotor.

Een valse (of fake) hybride is een hybride voertuig met

o De hybride CO2-uitstoot groter dan 50 gr. kilometer

o Of een batterij met energiecapaciteit van minder dan 0,5 KWh per 100 kilogram wagengewicht.

Een overeenstemmend voertuig

Voor deze valse hybride zal de in aanmerking te nemen CO2-uitstoot worden bepaald door de CO2-uitstoot van een niet-hybride overeenstemmend model.

Het KB/WIB92 van 5 september 2019 bepaalt hoe de vervangende CO2-uitstoot van een niet-hybride overeenstemmend model wordt bepaald. Om echter rekenwerk te besparen heeft de FOD bepaald dat zij tegen eind april 2020 een lijst van valse hybriden gaat publiceren.

Indien een valse hybride geen overeenstemde model heeft dient de huidige hybride CO2-uitstoot vermenigvuldigd te worden met de factor 2,5. Adsolut zal echter deze berekening voor zich nemen. U dient dan het vinkje “Geen overeenstemmend voertuig” aan te vinken, waarna automatisch in de berekening de ingevulde CO2-uitstoot vermenigvuldigd wordt met 2,5.

Hoe de juiste CO2-uitstoot invullen indien hybride voertuig:

|

Normale hybride

|

CO2- uitstoot van hybride voertuig invullen in veld CO2 NEDC (oude norm)

|

|

Valse hybride, er bestaat wel een overeenstemmend voertuig

|

CO2- uitstoot van het overeenstemmende voertuig invullen in veld CO2 NEDC (oude norm)

|

|

Valse hybride, Er bestaat geen overeenstemmend voertuig

|

o Het vinkje* “Geen overeenstemmend voertuig” aanvinken

o én CO2- uitstoot van hybride voertuig invullen in veld CO2 NEDC (oude norm)

|

|

Valse hybride aankoop (datum inschrijving in adsolut) vóór 1/1/2018

|

CO2- uitstoot van hybride voertuig invullen in veld CO2 NEDC (oude norm) en niet het vinkje “geen overeenstemmend voertuig” aanvinken.

|

* het vinkje “Geen overeenstemmend voertuig” kan enkel aangevinkt worden indien type brandstof gelijk is aan “Hybride/diesel” of “Hybride/benzine”.

-

Vanaf 01/01/2021: Berekening op basis van NEDC of WLTP uitstoot

De berekening van het percentage aftrekbaarheid vanaf 2021 is gewijzigd cfr. de wetgeving. Alle boekhoudingen waar de begindatum start op 1/1/2021 zullen de gewijzigde berekening volgen. De formule is nog steeds dezelfde, enkel wordt de berekening uitgevoerd op basis van een andere CO2-uitstoot norm.

- indien enkel NEDC uitstoot is ingevuld: berekening op basis van de ingevulde NEDC uitstoot (1.0 of 2.0)

- indien enkel WLTP uitstoot is ingevuld: berekening op basis van de ingevulde WLTP-uitstoot

- indien zowel NEDC als WLTP uitstoot is ingevuld: de voordeligste CO2-uitstoot wordt gebruikt in de berekening

Meer info: zie FAQ van de overheidsdienst FOD van maart 2020

2) Natuurlijke personen (eenmanszaken)

· Boekjaren die afsluiten tot en met 31/12/2017 (aanslagjaar 2018)

Het percentage Wettelijk is steeds gelijk aan 75 % voor alle jaren die starten op 1/1/2017 en voorgaande.

· Boekjaren van 1/1/2018 tot en met 31/12/2019 (aanslagjaar 2019 en 2020)

De (oude) berekening die gebruikt werd in de vennootschapsbelasting (volgens 7 schijven) wordt gevolgd, behalve indien de uitkomst kleiner is dan 75%, dan wordt de berekening beperkt tot 75% zodat steeds minimaal een aftrekbaarheid van 75% bereikt wordt.

Voorbeeld:

Aftrekbaarheid volgens de schijven komt uit op 70%, dan wordt deze beperkt op 75%

· Boekjaren met begindatum vanaf 1/1/2020 (aanslagjaar vanaf 2021)

a) Indien voertuig aangekocht (datum aanschaffing in adsolut) vóór 1/1/2018

De NIEUWE berekeningsregels zijn van toepassing, volgens de formule eerder aangegeven behalve indien de uitkomst kleiner is dan 75%, dan wordt de berekening beperkt tot 75%.

Voorbeeld:

Aftrekbaarheid komt uit op 70% --> verhoging naar 75%

Aftrekbaarheid komt uit op 80% --> geen verlaging naar 75%, dus blijft 80%.

b) indien voertuig aangekocht (datum aanschaffing in adsolut) vanaf 1/1/2018

De NIEUWE berekeningsregels zijn van toepassing, volgens de formule eerder aangegeven. Er is dus ook geen beperking meer tot 75 % aftrekbaarheid.

Vanaf versie 1.10.1 is de volledige wettelijke berekening verwerkt in adsolut en dit

· voor alle boekjaren/aanslagjaren

· zowel voor de natuurlijke persoon als voor de rechtspersonen

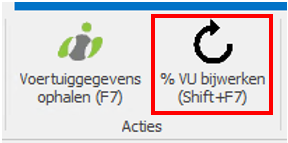

De herberekening van de aftrekbaarheid van autokosten wordt per voertuig doorgevoerd.

1. Selecteer het gewenste voertuig.

2. Klik op de knop % VU bijwerken en bevestig de herberekening.

3. Klik het tabje Fiscaal open: voor het geselecteerde voertuig zijn alle % wettelijk herrekend.