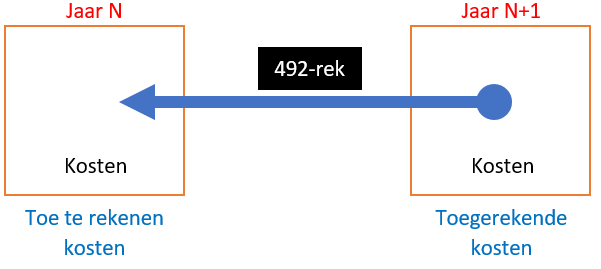

1) Toerekening van kosten

Wat is het?

Kosten die nog NIET zijn geboekt tijdens het boekjaar, maar behoren wel tot dit boekjaar (Boekjaar N). Deze kosten zijn (of moeten nog worden) geboekt in het volgende boekjaar (N+1).

Voorbeeld

De onderneming moet een commissie van 5 % betalen op de verkopen tot stand gebracht via een zelfstandig commissionair (omzet geraamd op 10.000 €)

Welk bedrag dient in dit jaar (N) worden geboekt?

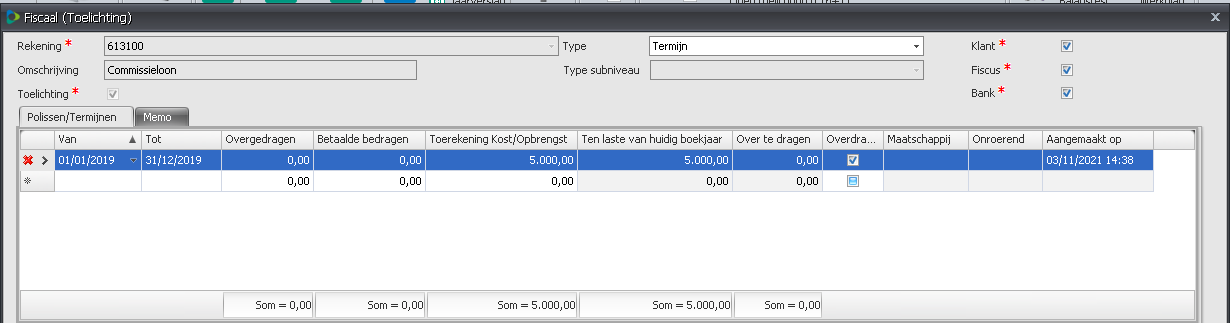

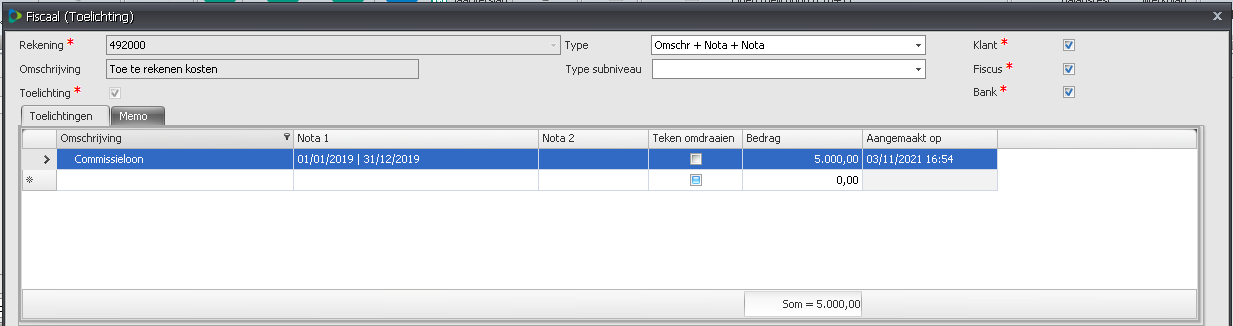

- Het bedrag van de toerekening wordt verwerkt in een speciaal daarvoor voorzien veld “Toerekenen Kost/opbrengst”

- De commissie bedraagt 100.000 x 5% = 5.000

Hoe verwerken in Fiscaal Dossier?

Jaar N

De toerekening van kosten wordt in Adsolut Fiscaal Dossier steeds verwerkt in de toelichting van de kosten rekening, omdat toerekenen wil zeggen dat we de kosten geboekt in jaar N+1 willen verwerken in jaar N.

De toerekening wordt best op een aparte regel ingegeven (waar de begin/eind datum gelijk is aan deze van het boekjaar van de fiscale balans), op deze manier worden er geen ongewenste over te dragen kosten aangemaakt.

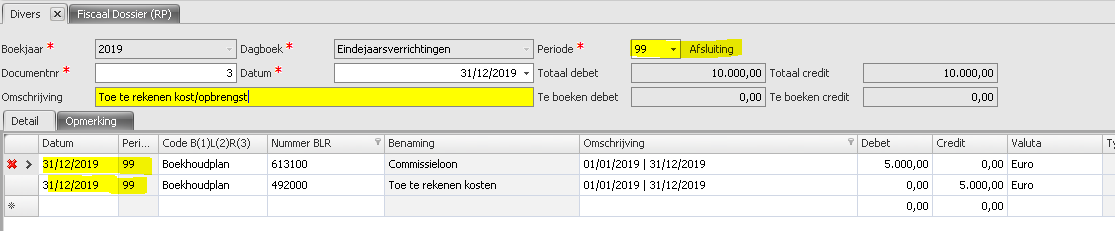

Na de verwerking in de toelichting en na het bewaren van de gegevens worden de volgende verwerkingen automatisch uitgevoerd in het Fiscaal Dossier:

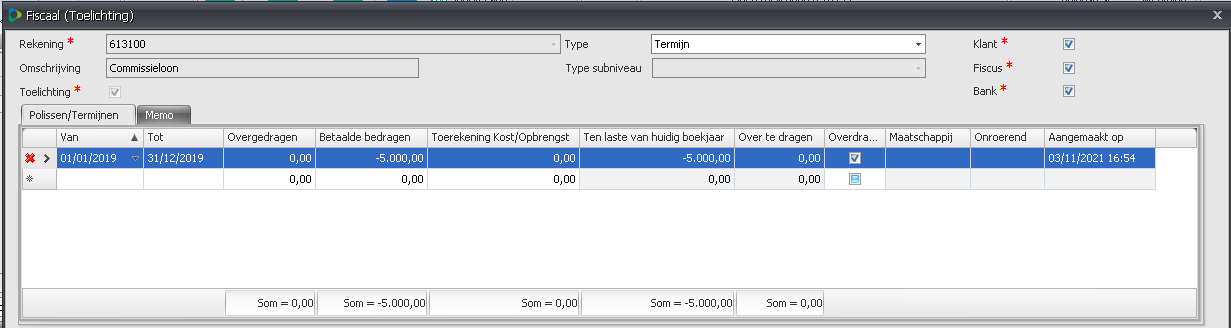

1) De correctieboeking wordt automatisch geboekt in Correcties van het Fiscaal Dossier van het huidige jaar N met als omschrijving “Toe te rekenen kost/opbrengst”.

Welke datum en boekingsperiode wordt gebruikt bij het doorboeken naar de Adsolut boekhouding?

- periode: de laatste boekhoudperiode van Jaar N wordt gebruikt (zijnde hier periode 99 - Afsluiting)

- datum boeking: de laatste dag van het boekjaar wordt gebruikt (zijnde hier 31/12/2019).

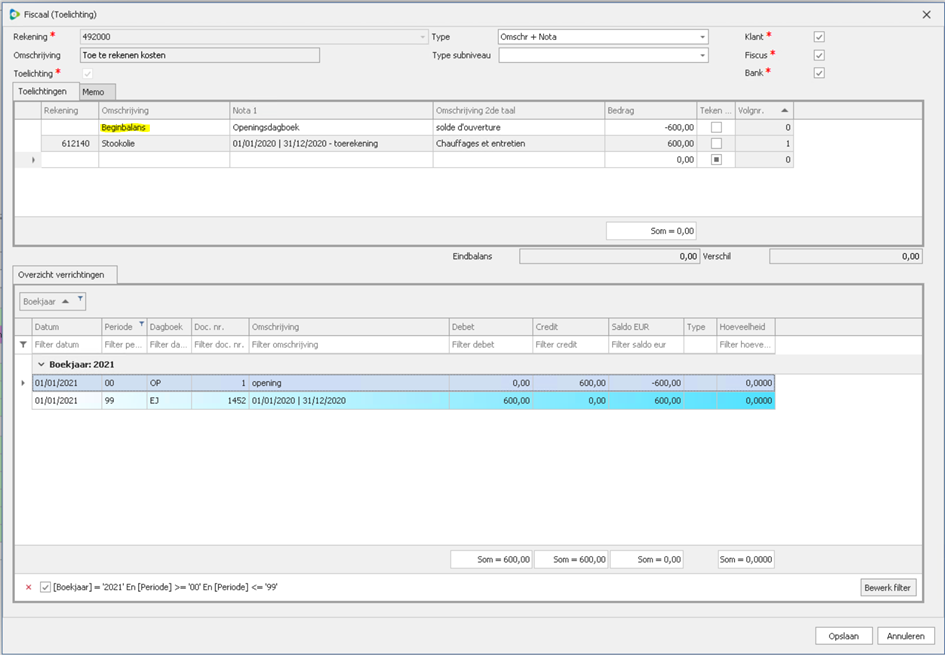

In Adsolut Boekhouding krijgen we dit:

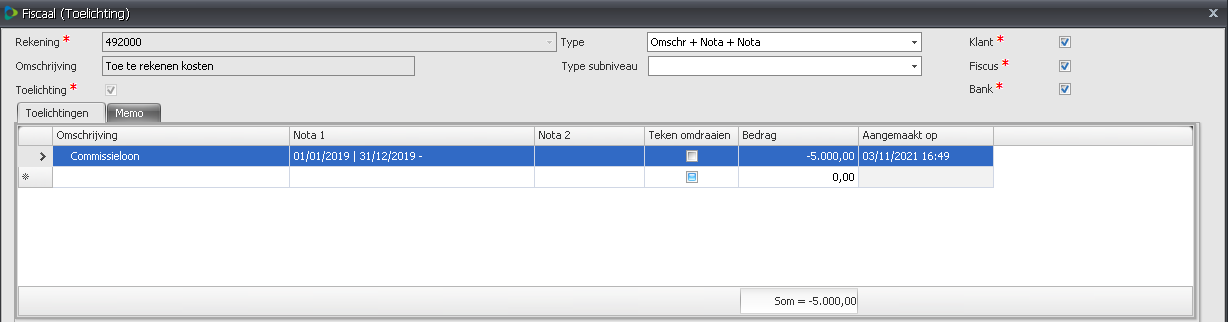

2) de toelichting van de tegenrekening (492.XXX) wordt automatisch opgevuld.

3) We merken ook op dat in de proef-en saldibalans deze 2 rekeningen correct zijn toegelicht (=groene indicatie)

Jaar N+1

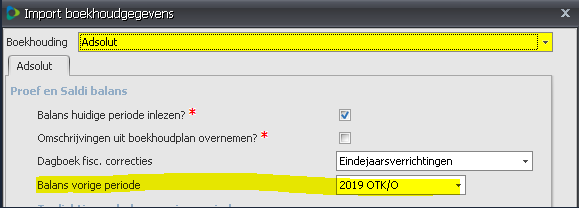

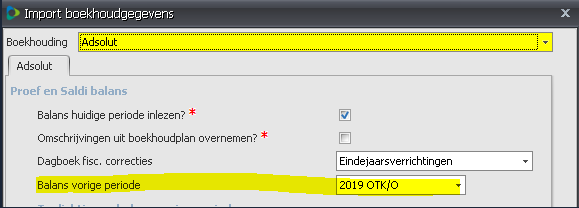

In Jaar N+1 wordt de geboekte toerekening automatisch tegen geboekt bij het inlezen van de boekhouding.

Deze boeking wordt opgezocht in het ingevuld op basis van de boeking van vorige jaar. Dit is mogelijk omdat bij het inlezen de balans wordt aangegeven waaruit deze gegevens dienen opgezocht te worden.

De volgende verrichtingen worden automatisch uitgevoerd:

- De tegenboeking van Jaar N wordt automatisch geboekt in Correcties van het Fiscaal Dossier met als omschrijving “Toegerekende kost/opbrengst”.

Welke datum en boekingsperiode wordt gebruikt bij het doorboeken naar de Adsolut boekhouding?

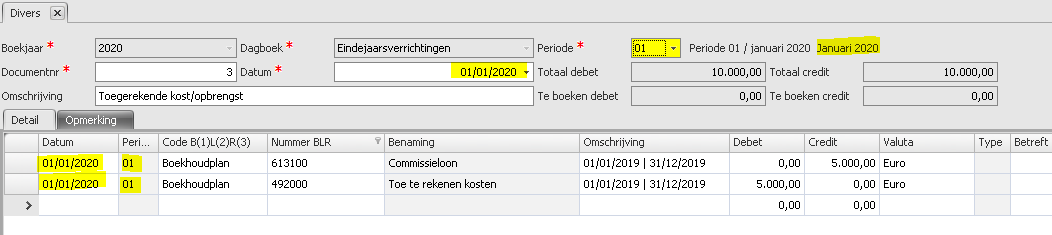

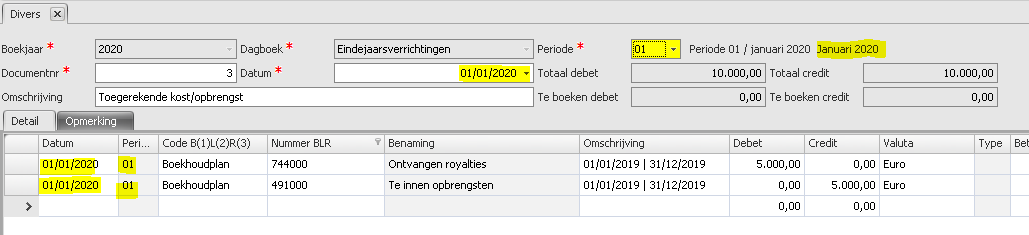

- periode: de eerste boekhoudperiode van Jaar N+1 wordt gebruikt (zijnde hier periode 01)

- datum boeking: de eerste dag van het boekjaar wordt gebruikt (zijnde hier 01/01/2020).

In Adsolut Boekhouding krijgen we dit:

- de toelichting van de kosten rekening (61xxxx rekening) wordt automatisch opgevuld

- de toelichting van de tegenrekening (492XXX rekening) wordt automatisch opgevuld

- In de proef- en saldibalans zien we ook dat deze 2 rekeningen correct zijn toegelicht (=groene indicatie). Dit komt natuurlijk omdat de correctiepost (zie punt 1) werd verwerkt.

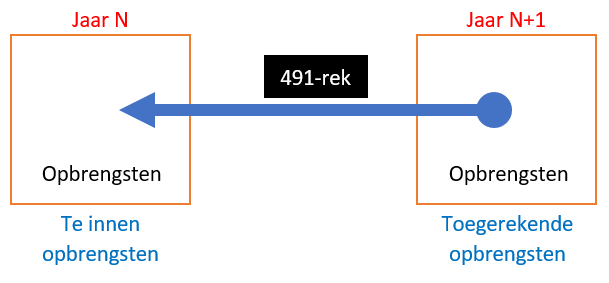

2) Toerekening van opbrengsten

Wat is het?

Met deze boeking worden de opbrengsten (of een gedeelte daarvan) opgenomen in het huidige boekjaar (Jaar N), terwijl ze in het volgend boekjaar worden geboekt/geïnd (JAAR N+1).

Dit wil zeggen dat dit bedrag geraamd wordt in Jaar N

Voorbeeld

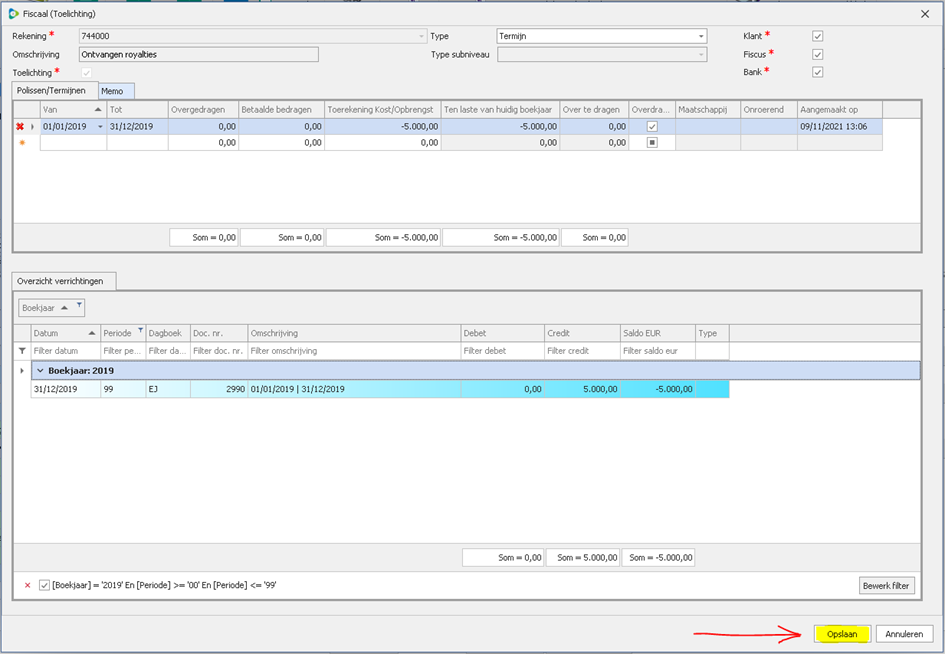

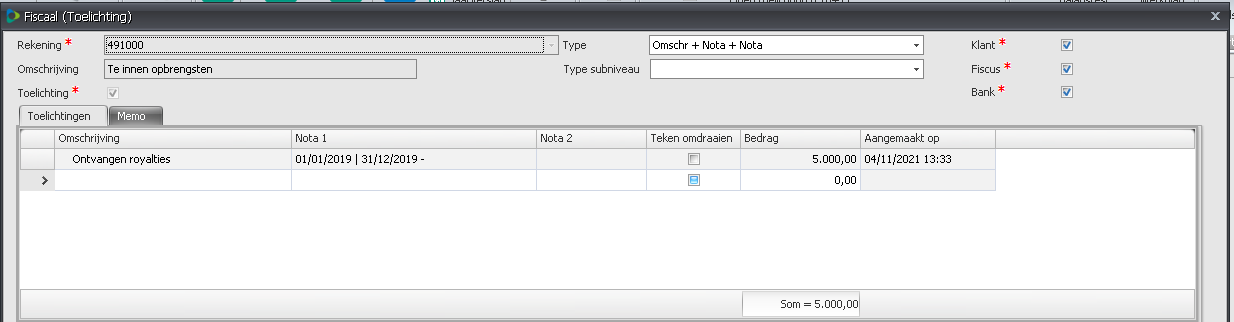

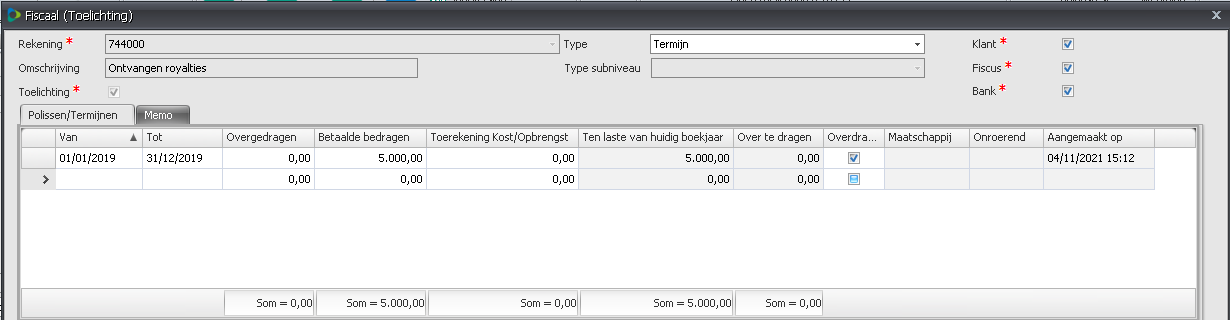

De onderneming zal vermoedelijk een royalty ontvangen van 5.000 €

Hoe verwerken in Fiscaal Dossier?

Jaar N

De toerekening van opbrengsten worden in Adsolut Fiscaal Dossier steeds verwerkt in de toelichting van de opbrengsten rekening omdat toerekenen wil zeggen dat we opbrengsten geboekt in jaar N+1 willen verwerken in jaar N.

De toerekening wordt best op een afzonderlijke regel ingegeven (waar de begin/eind datum gelijk is aan deze van het boekjaar van de fiscale balans), op deze manier worden er geen ongewenste over te dragen opbrengsten aangemaakt.

In dit geval zitten we in jaar N (in dit voorbeeld 2019). Omdat het een opbrengst is (credit boeking) dient het bedrag negatief ingevuld te worden.

Na de verwerking in de toelichting (=wanneer op de knop opslaan wordt geklikt) worden de volgende verwerkingen automatisch uitgevoerd:

- de correctiepost wordt in Fiscaal Dossier geboekt

Welke datum en boekingsperiode wordt gebruikt bij het doorboeken naar de Adsolut boekhouding?

- periode: de laatste boekhoudperiode van Jaar N wordt gebruikt (zijnde hier periode 99)

- datum boeking: de laatste dag van het boekjaar wordt gebruikt (zijnde hier 31/12/2019).

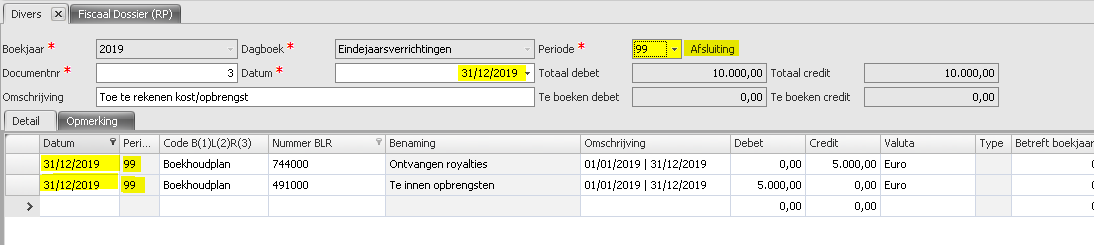

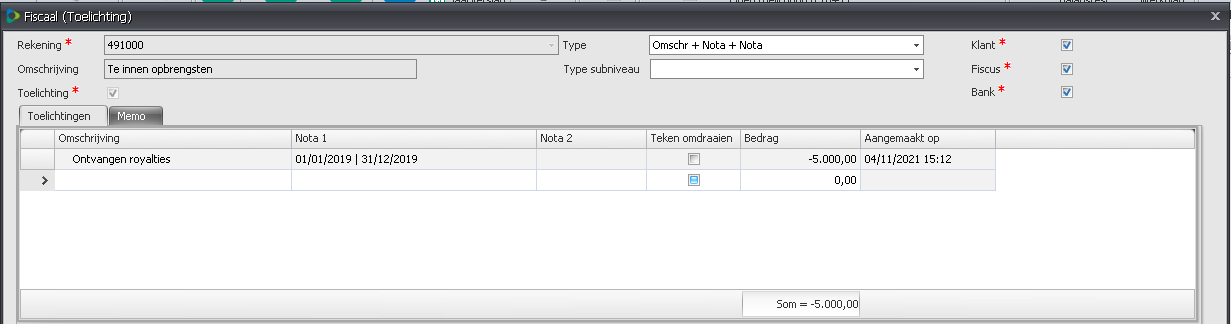

In de boekhouding van Adsolut krijgen we het volgende:

2. De toelichting van de tegenrekening (491.XXX) wordt automatisch opgevuld.

3. We merken ook op dat in de proef- en saldibalans deze 2 rekeningen correct zijn toegelicht (=groene indicatie)

Jaar N+1

De toerekening wordt automatisch tegen geboekt bij het inlezen van de boekhouding.

Deze boeking wordt opgezocht en ingevuld op basis van de uitgevoerde boeking van vorige jaar. Dit is mogelijk omdat bij het inlezen de balans wordt aangegeven welke de balans van de vorige periode was.

De volgende verrichtingen worden automatisch uitgevoerd:

- De tegenboeking wordt geboekt in het tabblad Correcties van het Fiscaal Dossier van het huidige Jaar (N+1) met als omschrijving “Toegerekende kost/opbrengst”.

Welke datum en boekingsperiode wordt gebruikt bij het doorboeken naar de Adsolut boekhouding?

- periode: de eerste boekhoudperiode van Jaar N+1 wordt gebruikt (zijnde hier periode 01)

- datum boeking: de eerste dag van het boekjaar wordt gebruikt (zijnde hier 01/01/2020).

In Adsolut Boekhouding krijgen we de boeking als volgt:

- De toelichting van de opbrengsten rekening (7XXXXX rekening) wordt automatisch correct toegelicht

- De toelichting van de tegenrekening (491XXX rekening) wordt automatisch toegelicht

- In de proef- en saldibalans zien we ook dat deze 2 rekeningen correct zijn toegelicht (=groene indicatie). Dit komt natuurlijk omdat ook de correctiepost (zie punt 1) werd verwerkt.

3) Beginsaldo toe te rekenen in toelichting

De toelichting van de rekeningen m.b.t. de toe te rekenen kosten & opbrengsten (rek.491 en 492) bevat vanaf versie 1.45.0 ook het beginsaldo van de overdracht van vorige jaar.

De beginbalans lijn in de toelichting wordt automatisch aangemaakt, ook indien in dat boekjaar de overdracht (openingsboeking) nog niet is gebeurd.

Voorbeeld

In dit voorbeeld zien we onderaan dat er een overdracht van opbrengsten is gebeurd van 5.000,00. Dit bedrag vinden we nu ook bovenaan in de toelichting zodat de toelichting steeds in overeenstemming is met de boekhouding. Hierdoor wordt de rekening 491.000 in de proef en saldibalans correct groen gekleurd.

Opgelet

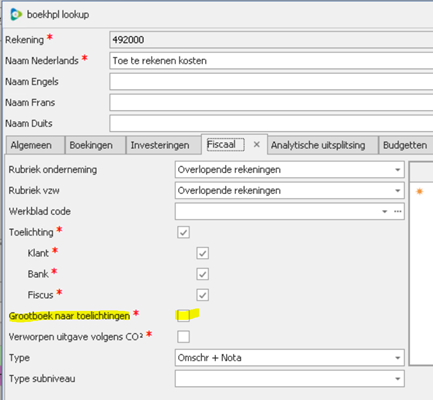

De optie Grootboek naar toelichtingen (zie gele markering op print-screen) mag niet aangevinkt zijn voor de 49 rekeningen (491/492), wanneer gebruik wordt gemaakt van het toe te rekenen kosten/opbrengsten systeem uit het Fiscaal Dossier.

Zie ook

Adsolut Fiscaal Dossier: Overdracht en toerekening kosten en opbrengsten