In dit document vindt u meer informatie over:

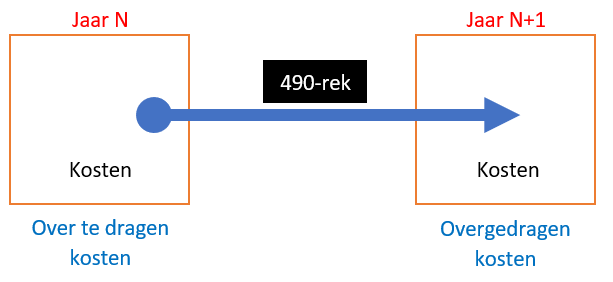

1) Overdracht van kosten

Wat is het ?

Kosten die zijn geboekt tijdens het boekjaar, maar die geheel of gedeeltelijk worden aangerekend op een later boekjaar. (pro rata verdelen tussen de 2 boekjaren)

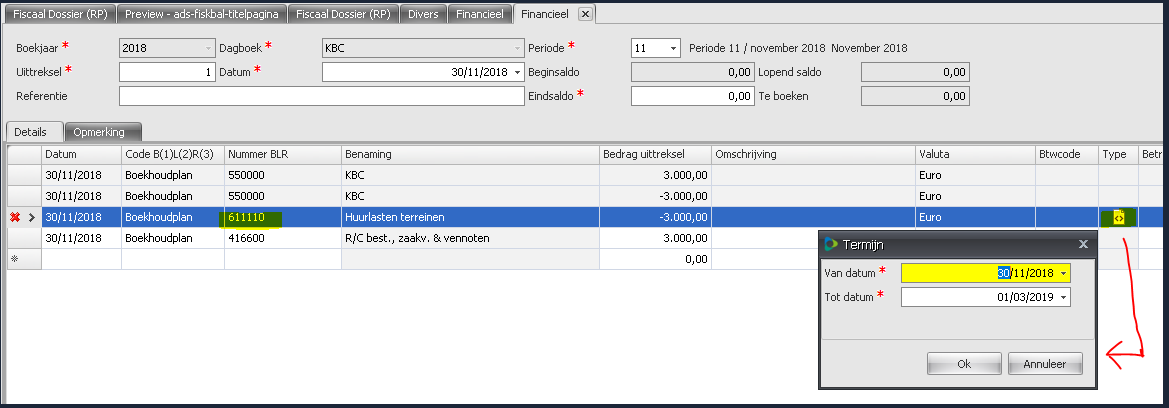

Voorbeeld Het bedrijf Albert doet op 30 november 2018 de vooruitbetaling van de huur (jaarhuur= 12.000) van het pakhuis voor drie maanden (1/12/2018 t/m-29/2/2019).

Boeking die aanleiding geeft tot over te dragen kosten

In de boekhouding van Jaar N wordt een kost geboekt, waar de gebruiker aangeeft dat deze kost te maken heeft met het volgende jaar (Jaar N+1).

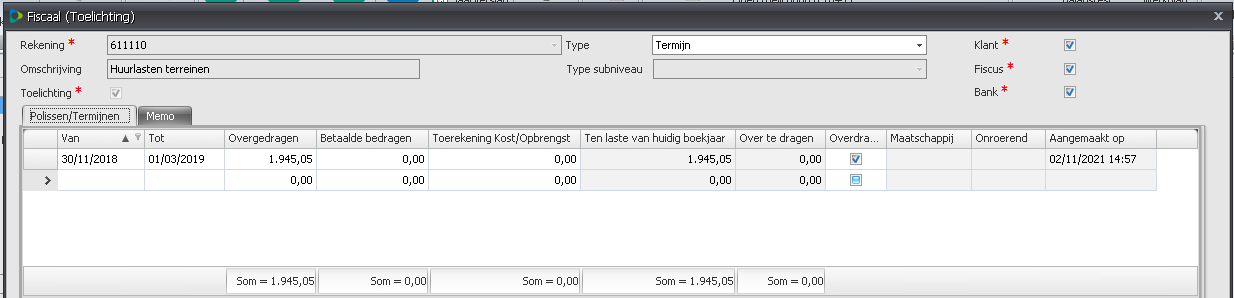

In deze case vinden we de huur terug in het financieel dagboek van de boekhouding. In dit geval wordt de type toelichting “

Termijn” gebruikt.

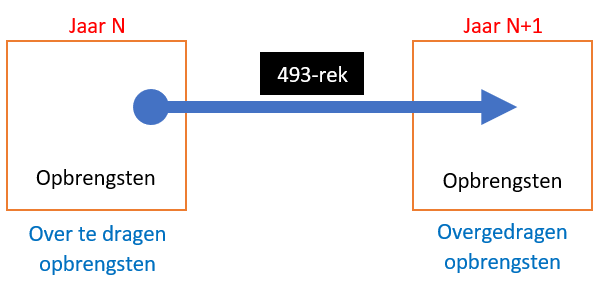

Over te dragen

Over te dragen kosten en opbrengsten kunnen door 3 verschillende type toelichtingen ontstaan:

- Termijn : gebruikt voor alle niet-voertuig kosten/opbrengsten

- Polis : gebruikt voor voertuig kosten/opbrengsten, die een verzekering zijn

- Verkeersbelasting : gebruikt voor voertuig kosten/opbrengsten , niet zijnde polissen. (bv. verkeersbelasting)

Berekening

Welk bedrag wordt overgedragen naar het volgende jaar ?

- De berekening wordt gemaakt op dag-basis

- De huur wordt (in dit geval) per kwartaal geboekt (dus 4de kwartaal = 3 maanden x 1.000 = 3.000,00 €)

= 3.000,00 € x _______________(2019=31+28) dagen____________

(2018= 1+31dagen) + (2019=31+28 dagen)

= 3.000,00 € x 59 dagen

91 dagen

= 1.945,05 €

Boekingen

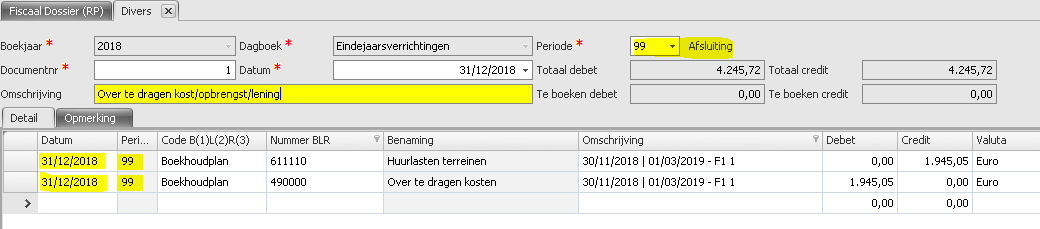

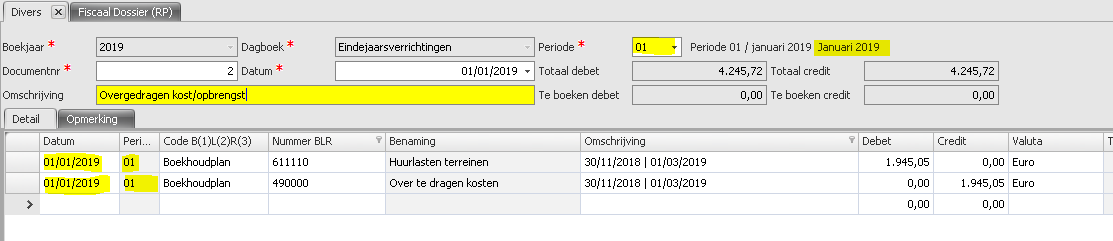

Jaar NDeze boeking wordt automatisch aangemaakt bij het inlezen van de balans in het Fiscaal Dossier. Concreet wordt het volgende gedaan:

- De kosten rekening wordt verminderd met het bedrag dat overgedragen wordt. De kosten rekening wordt gecrediteerd.

- Het systeem gebruikt de in Instellingen OTK opgenomen rekening als tegenrekening (490.XXX Over te dragen kosten).

De boeking kan teruggevonden worden onder het tabje

Boekhouding > Correcties met als omschrijving “

Over te dragen kost/opbrengst/lening”

Welke datum en boekingsperiode wordt gebruikt bij het doorboeken naar de Adsolut boekhouding ?

- periode : de laatste boekhoudperiode van Jaar N wordt gebruikt

(zijnde hier periode 99 - Afsluiting)

- datum boeking : de laatste dag van het boekjaar wordt gebruikt

(zijnde hier 31/12/2018).

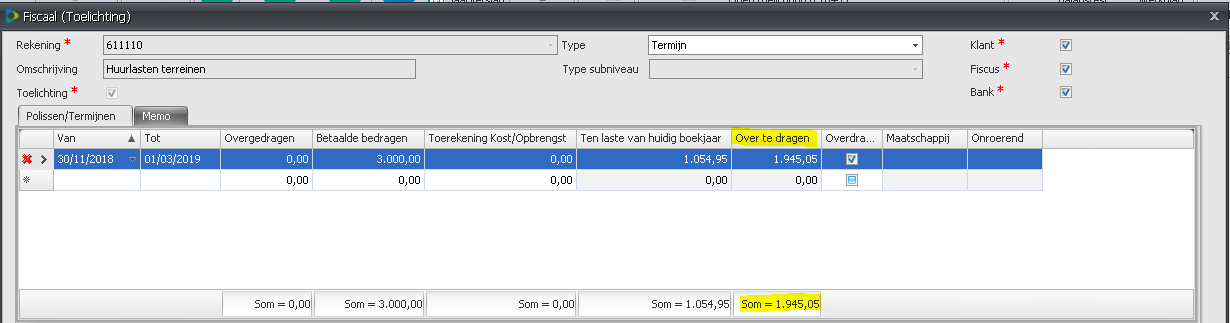

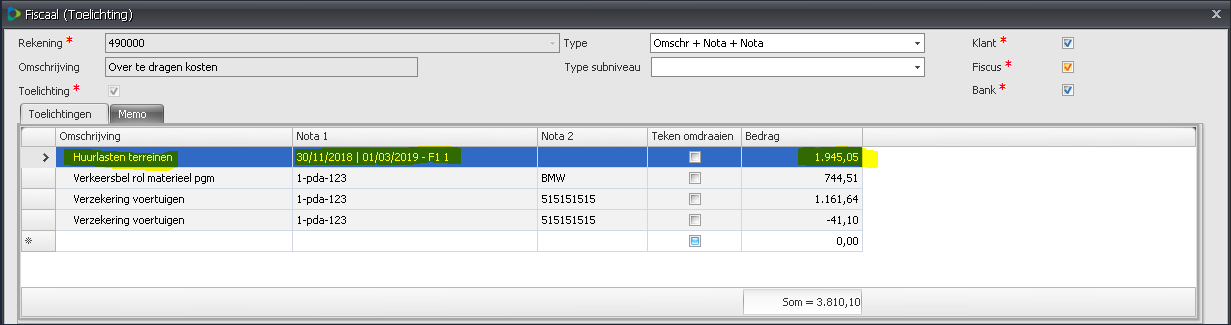

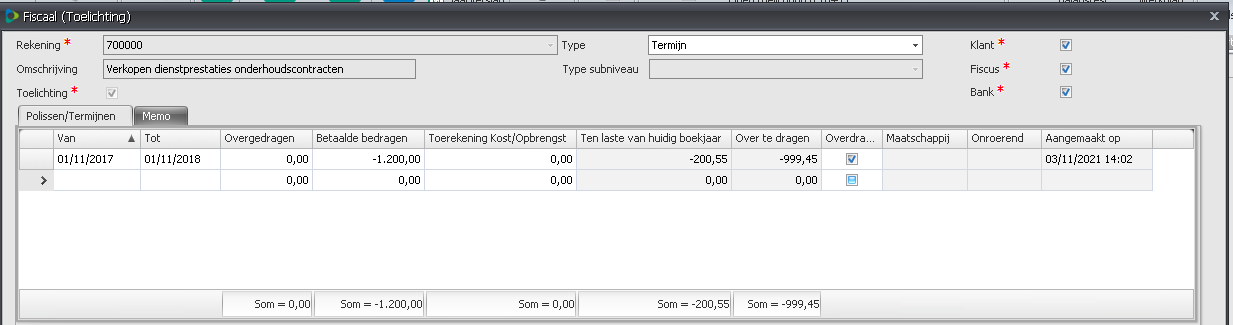

Na het aanmaken van deze correctiepost zullen de details van bovenstaande rekening automatisch toegelicht worden :

- Bij de kosten rekening (61-rekening) krijgen we de volgende details in de toelichting

- Bij de tegenboeking (490.XXX rekening) ) krijgen we de volgende details in de toelichting

- In de balans zien we ook dat deze 2 rekening correct zijn toegelicht (groene kleur)

Jaar N+1

Jaar N+1In jaar N+1 wordt de

omgekeerde boeking automatisch verwerkt na de inlezing van de balans.

De boeking kan teruggevonden worden onder het tabje

Boekhouding > Correcties. De boeking heeft de omschrijving “

Overgedragen kost/opbrengst”.

Welke datum en boekingsperiode wordt gebruikt bij het doorboeken naar de Adsolut boekhouding ?

- periode : de eerste boekhoudperiode van Jaar N+1 wordt gebruikt

(zijnde hier periode 01)

- datum boeking : de eerste dag van het boekjaar wordt gebruikt

(zijnde hier 01/01/2019).

In Adsolut Boekhouding krijgen we het volgende :

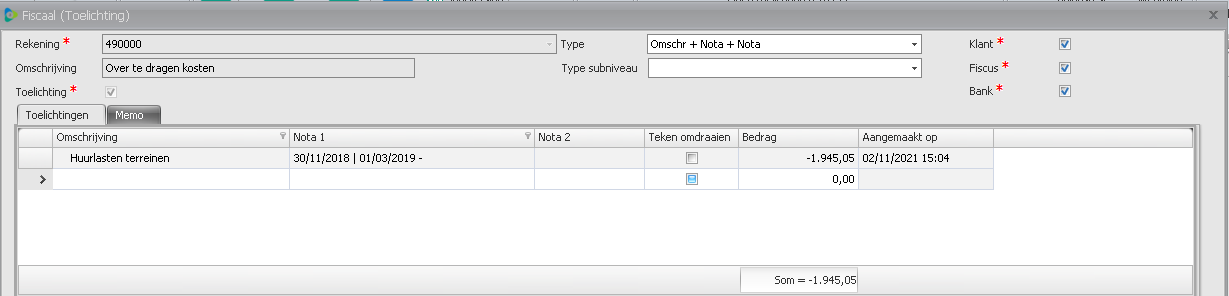

Na het aanmaken van deze correctiepost zullen de details van bovenstaande rekening automatisch toegelicht worden :

- Bij de kosten rekening (61XXXX rekening) krijgen we de volgende details in de toelichting

- Bij de tegenboeking (490.XXX rekening) ) krijgen we de volgende details in de toelichting

- In de balans van Jaar N+1 zien we ook dat deze 2 rekening correct zijn toegelicht (groene kleur)

2) Overdracht van opbrengsten

Wat is het ?

Opbrengsten die zijn

geboekt tijdens het boekjaar, maar die geheel of gedeeltelijk worden aangerekend op een later boekjaar. (pro rata verdelen tussen de 2 boekjaren)

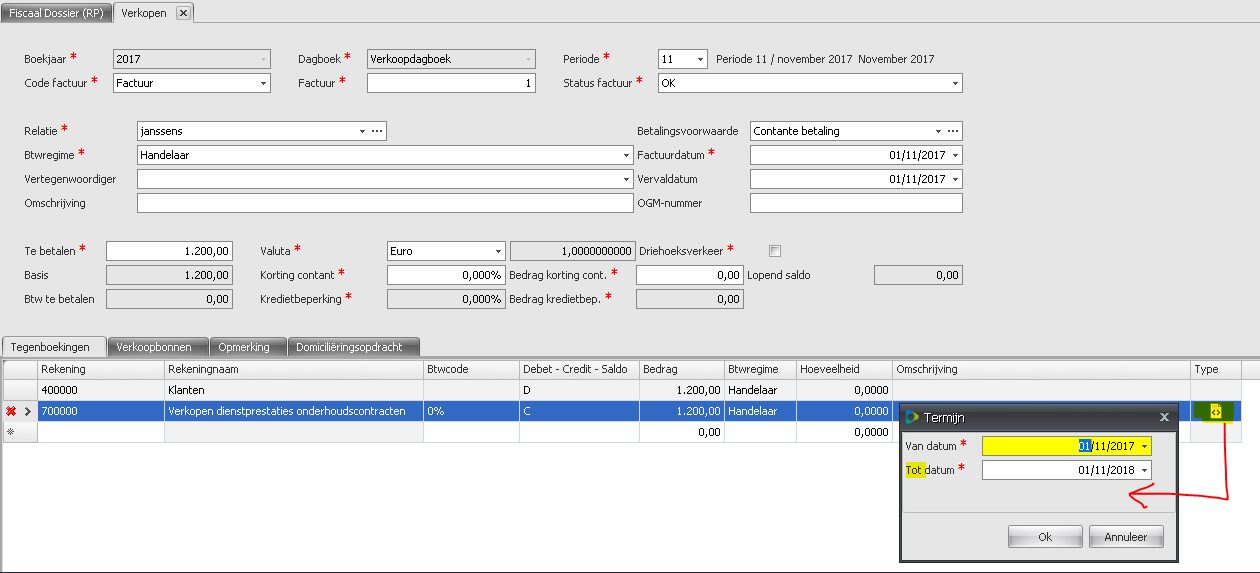

Voorbeeld De onderneming stelt een contract op voor het onderhoud van machines (1.200 €) en int op 1 /11/2017 de bedragen voor 12 maanden dienstverlening, waarvan de laatste vier maanden in het volgende boekjaar zitten

Boeking die aanleiding geeft tot over te dragen opbrengsten

In de boekhouding van

Jaar N wordt een opbrengst geboekt, waar de gebruiker aangeeft dat deze opbrengst te maken heeft met het volgende jaar (1/11/2017

tot en met 31/10/2018 ).

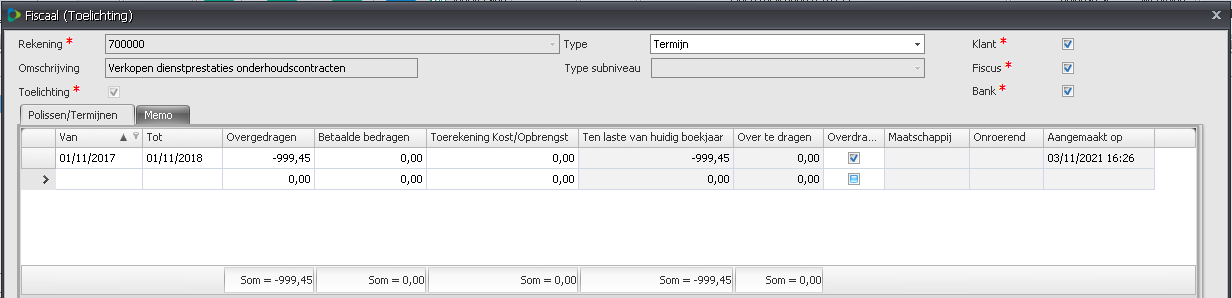

In deze case vinden we de opbrengsten van de onderhoudscontracten terug in het verkoop dagboek van de boekhouding

Berekening

Welk bedrag wordt overgedragen naar het volgende jaar ?

Berekening in adsolut gebeurt op dagbasis = 1/11/2017 tot en met 31/10/2018

= 1.200,00 € x _____________________(2019= 31+28+31+30) _ _________________ ____

(2018: 30+31) + (2019= 31+28+31+30+31+30+31+31+30+31)

= 1.200,00 € x ________304 dagen__ ______

(61+ 304=365 ) dagen

= 999,45 €

Boekingen

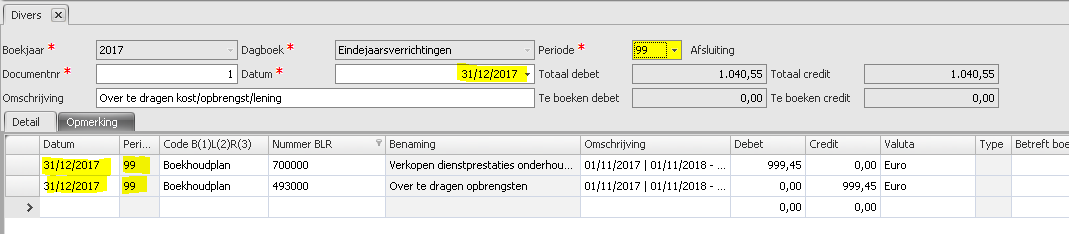

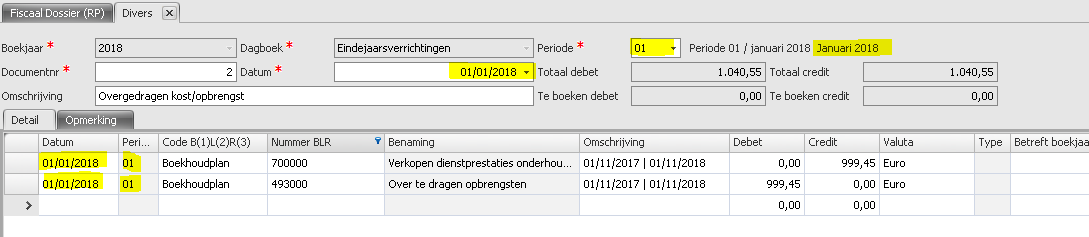

Jaar NDeze boeking wordt automatisch aangemaakt bij het inlezen van de balans in het Fiscaal Dossier. Concreet wordt het volgende gedaan:

- De opbrengsten rekening wordt verminderd met het bedrag dat overgedragen wordt. De opbrengsten rekening wordt dus gedebiteerd.

- Het systeem gebruikt de in Instellingen OTK opgenomen rekening als tegenrekening (493.XXX Over te dragen opbrengsten).

De boeking kan teruggevonden worden onder het tabje

Boekhouding > Correcties met als omschrijving “

Over te dragen kost/opbrengst/lening”

Welke datum en boekingsperiode wordt gebruikt bij het doorboeken naar de Adsolut boekhouding ?

- periode : de laatste boekhoudperiode van Jaar N wordt gebruikt

(zijnde hier periode 99 – Afsluiting)

- datum boeking : de laatste dag van het boekjaar wordt gebruikt

(zijnde hier 31/12/2017).

In Adsolut Boekhouding krijgen we het volgende:

Na het aanmaken van deze correctiepost zullen de details van bovenstaande rekening automatisch toegelicht worden :

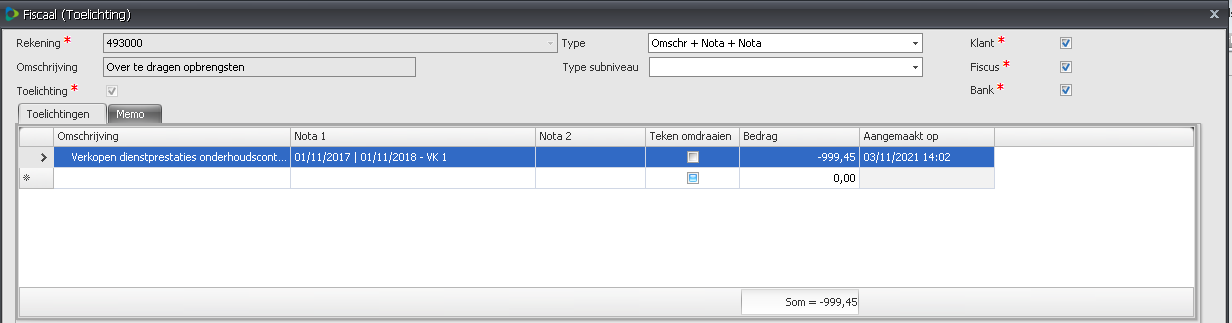

- Bij de opbrengsten rekening (7-rekening) krijgen we de volgende details in de toelichting

- Bij de tegenboeking (493.XXX rekening) ) krijgen we de volgende details in de toelichting

- In de balans van Jaar N+1 zien we ook dat deze 2 rekening correct zijn toegelicht (groene kleur)

Jaar N+1

Jaar N+1In jaar N+1 wordt de

omgekeerde boeking automatisch verwerkt na de inlezing van de balans.

De boeking kan teruggevonden worden onder het tabje

Boekhouding > Correcties. De boeking heeft de omschrijving “

Overgedragen kost/opbrengst”.

Welke datum en boekingsperiode wordt gebruikt bij het doorboeken naar de Adsolut boekhouding ?

- periode : de eerste boekhoudperiode van Jaar N+1 wordt gebruikt

(zijnde hier periode 01)

- datum boeking : de eerste dag van het boekjaar wordt gebruikt

(zijnde hier 01/01/2018).

In Adsolut Boekhouding krijgen we het volgende :

Na het aanmaken van deze correctiepost zullen de details van bovenstaande rekening automatisch toegelicht worden :

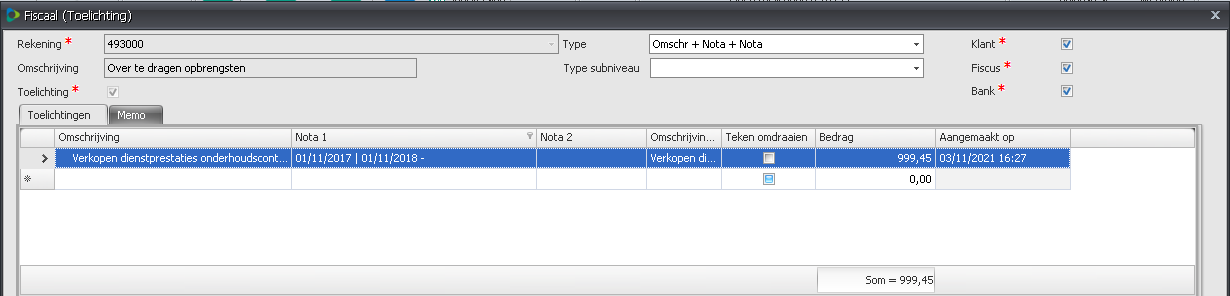

- Bij de opbrengsten rekening (7-rekening) krijgen we de volgende details in de toelichting

- Bij de tegenboeking (493.XXX rekening) ) krijgen we de volgende details in de toelichting

- In de balans zien we ook dat deze 2 rekening correct zijn toegelicht (groene kleur)

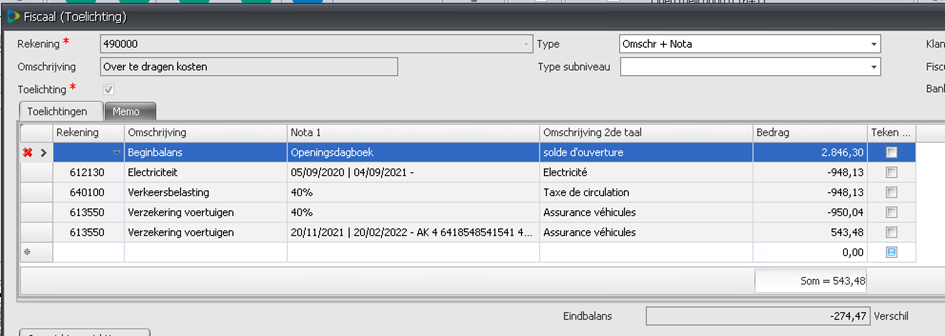

3) Beginsaldo overdracht in toelichting

De toelichting van de rekeningen m.b.t. de over te dragen kosten & opbrengsten (rek.490 en 493) bevat vanaf versie 1.45.0 ook het beginsaldo van de overdracht van vorige jaar.

De

beginbalans lijn in de toelichting wordt automatisch aangemaakt, ook indien in dat boekjaar de overdracht (openingsboeking) nog niet is gebeurd.

VoorbeeldIn dit voorbeeld zien we onderaan dat er een overdracht is geweest van de boekhouding van 2028,35. Dit bedrag vinden we nu ook bovenaan in de toelichting zodat de toelichting steeds in overeenstemming is met de boekhouding. Hierdoor wordt de rekening in de proef en saldibalans correct groen gekleurd.

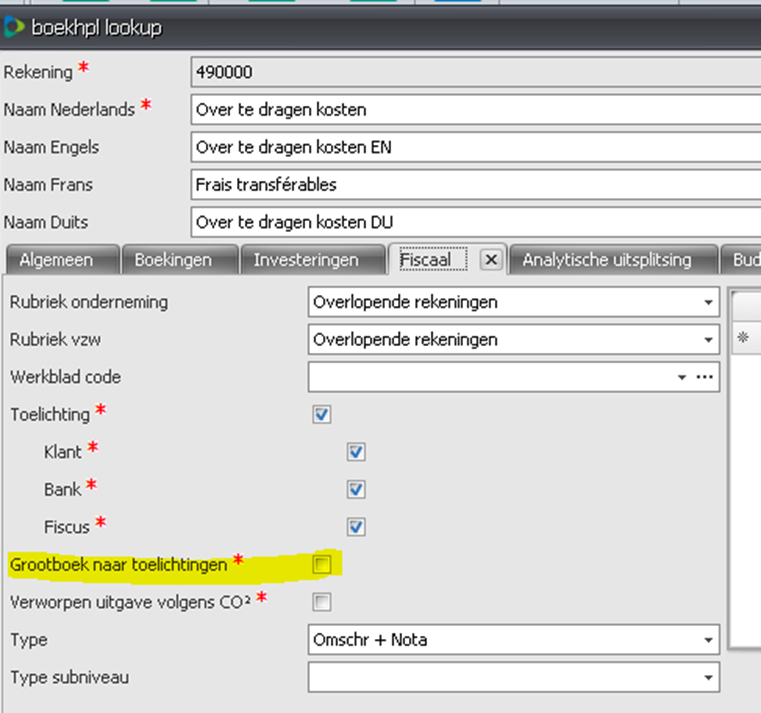

Opgelet

OpgeletDe optie “Grootboek naar toelichting” (zie gele markering op print-screen) mag niet gebruikt worden voor de 49 rekeningen (490/491/492/493) wanneer gebruik wordt gemaakt van het over te dragen en/of toe te rekenen kosten/opbrengsten systeem uit het Fiscaal Dossier.

Lees meer:

Adsolut Fiscaal Dossier: Overdracht en toerekening kosten en opbrengsten