Vanaf 1 juli 2023 is de aftrek van de fossiele brandstofkosten gelimiteerd voor wat betreft de hybride voertuigen. Daarom raden we aan om het rekeningstelsel uit te breiden met een extra rekening om die kosten correct fiscaal te registreren.

Instelling boekhoudplan

- De autokosten(inclusief de elektrische oplaadkosten) dienen wel nog steeds uitsplitst te worden naar type = “Voertuig” zodat ook de afdruk “grootboek voertuigen” nog steeds correct loopt.

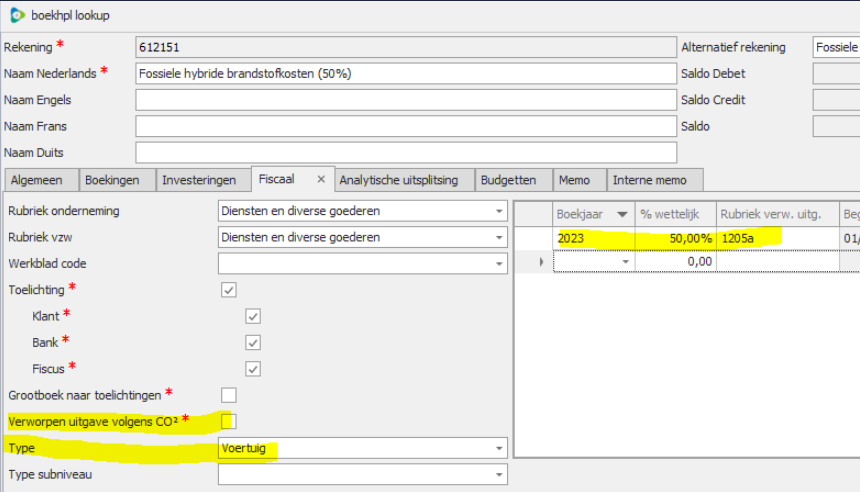

- De verworpen uitgaven van rekening “Fossiele hybride brandstofkosten” dient NIET volgens cfr. CO2 te gebeuren, vermits ze allemaal de beperking van 50% zullen ondergaan.

zie > Tabje Fiscaal

Dus er zijn 2 rekeningen mogelijk met elk verschillende instellingen naargelang het geval:

| Omschrijving grootboekrekening | Uitsplitsing volgens CO2 ? | % wettelijk | Uitleg |

| Fossiele hybride brandstofkosten (50%) NEW | NEE | 50% |

de fossiele brandstofkosten van hybride voertuigen m.b.t. de periode van 1/7/2023 tot en met 31/12/2025 |

| Andere brandstofkosten (cfr. CO2) | JA | cfr. CO2 |

alle FOSSIELE brandstofkosten van de andere voertuigen

|

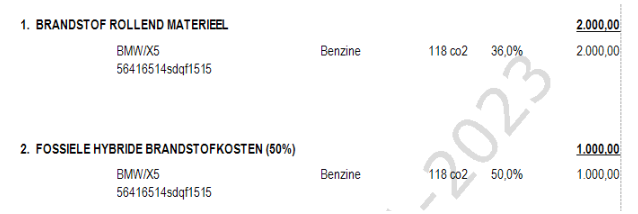

Voorbeeld

1 factuur met 2 soorten brandstofkosten :

- 612150 : Andere brandstofkosten (aftrek cfr. CO2-uitstoot)

- 612151 : Fossiele hybride brandstofkosten (50% aftrekbaar)

De rekening fossiele hybride brandstofkosten worden als volgt in het boekhoudplan ingesteld:

- wel samenvatten van de kosten per voertuig

- NIET uitsplitsen naar CO2

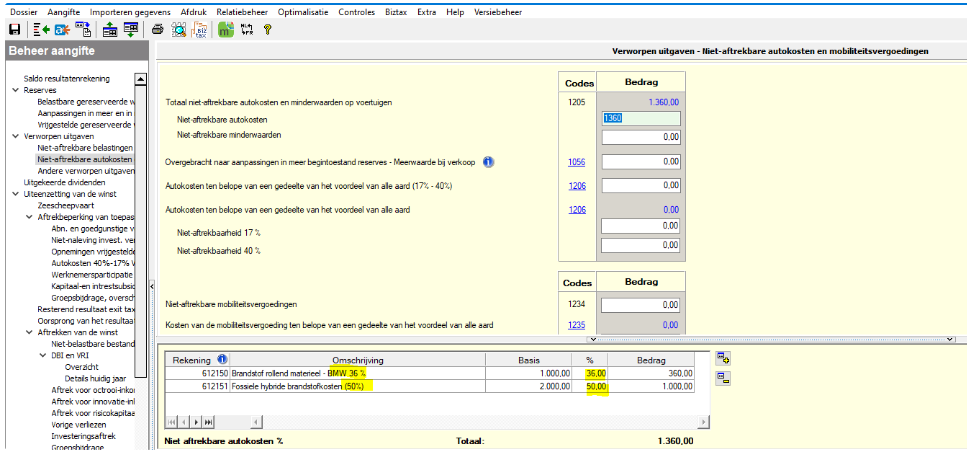

- bijgevolg dient per boekjaar/aanslagjaar het % wettelijk ingegeven te worden (in dit geval 50%)

- en de code rubriek verworpen uitgaven (=1205a)

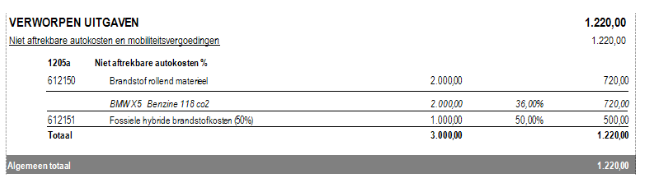

De afdruk van de toelichting in het Fiscaal Dossier (zie afdruk balans) :

De afdruk verworpen uitgaven komt bijgevolg dit:

In Superfisc Vennootschapsbelasting komt hetzelfde als in de afdruk verworpen uitgaven in Fiscaal Dossier: